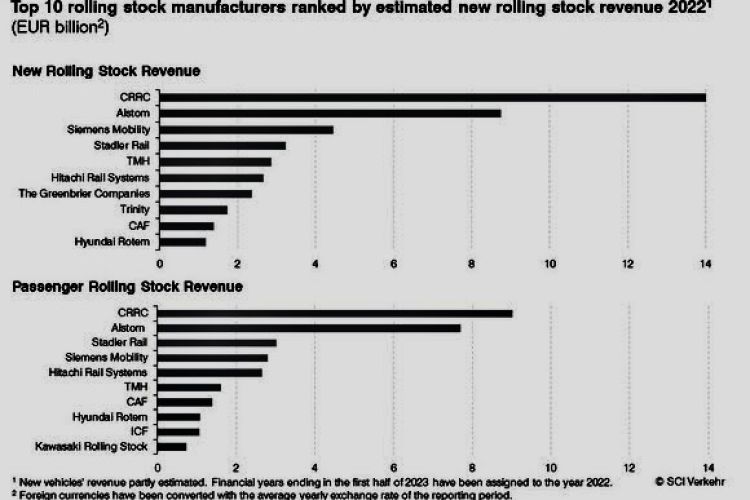

Jest to o 5% więcej niż w poprzednim roku, kiedy to sprzedaż wyniosła 53,9 mld EUR, a także więcej niż w 2019 r., ostatnim roku wzrostu przed kryzysem COVID 19. 10 największych producentów odpowiadało za 75% sprzedaży. Łącznie jedenastu producentów pojazdów osiągnęło w 2022 r. sprzedaż nowych pojazdów o wartości ponad 1 mld EUR każdy, a pięciu innych producentów osiągnęło sprzedaż nowych pojazdów o wartości ponad 500 mln EUR każdy.

W porównaniu z ostatnim badaniem opublikowanym przez SCI Verkehr (2021), w pierwszej dziesiątce producentów taboru kolejowego w 2022 r. zaszły tylko niewielkie zmiany. Ze względu na fuzję Alstom i Bombardier w styczniu 2021 r., Siemens zajmuje obecnie trzecie miejsce, a za nim na czwartym miejscu znajduje się Stadler Rail. TMH, największy producent z Rosji, pozostaje na piątym miejscu, podczas gdy Hitachi Rail i The Greenbrier Companies awansują o jedno miejsce. Amerykański producent wagonów towarowych Trinity Rail powraca na podium po roku nieobecności, wypierając indyjską firmę Integral Coach Factory (ICF). Hyundai Rotem po raz pierwszy znalazł się w pierwszej dziesiątce, podążając za hiszpańskim producentem CAF.

Wagony pasażerskie stanowią największą część sprzedaży na całym świecie. W tym segmencie Stadler jest trzecim największym producentem za CRRC i Alstom, wyprzedzając Siemens Mobility i Hitachi Rail Systems. Inni gracze w pierwszej dziesiątce producentów wagonów pasażerskich to rosyjskie TMH, CAF, Hyundai Rotem, Integral Coach Factory i Kawasaki Rolling Stock.

Branża z powodzeniem skonsolidowała się, osiągając łączny obrót w wysokości 56,8 mld euro w nowym taborze kolejowym, po solidnych latach pandemii, wojny i inflacji. Wielu producentów było w stanie nadrobić zaległości produkcyjne i zrealizować istniejące kontrakty. W rezultacie wzrost na rynku pojazdów szynowych osiągnął w ubiegłym roku poziom 5% i po raz pierwszy przekroczył wartość z 2019 roku. Po spadku o 4% w 2020 r. i niewielkim ożywieniu o 2% w 2021 r., SCI Verkehr spodziewa się bardzo stabilnego wzrostu w przyszłości. Warto zauważyć, że koncentracja sprzedaży wśród 10 największych producentów wzrosła i osiągnie 75% w 2022 r., na czele z dwoma czołowymi producentami CRRC i Alstom.