Europejski kolejowy transport towarowy przeżywa głęboki kryzys. Zakłócenia w polityce zagranicznej Stanów Zjednoczonych i zmiany w globalnym handlu potęgują wyzwania stojące przed branżą, która już boryka się ze słabościami strukturalnymi. Kluczowe przyczyny obejmują malejący popyt na tradycyjne towary, takie jak węgiel, stal i chemikalia, niewystarczającą cyfryzację infrastruktury i rosnącą presję na transformację ze względu na politykę konkurencji UE. Rentowne firmy pozostają wyjątkiem, a kolej nadal traci udział w rynku na rzecz transportu drogowego.

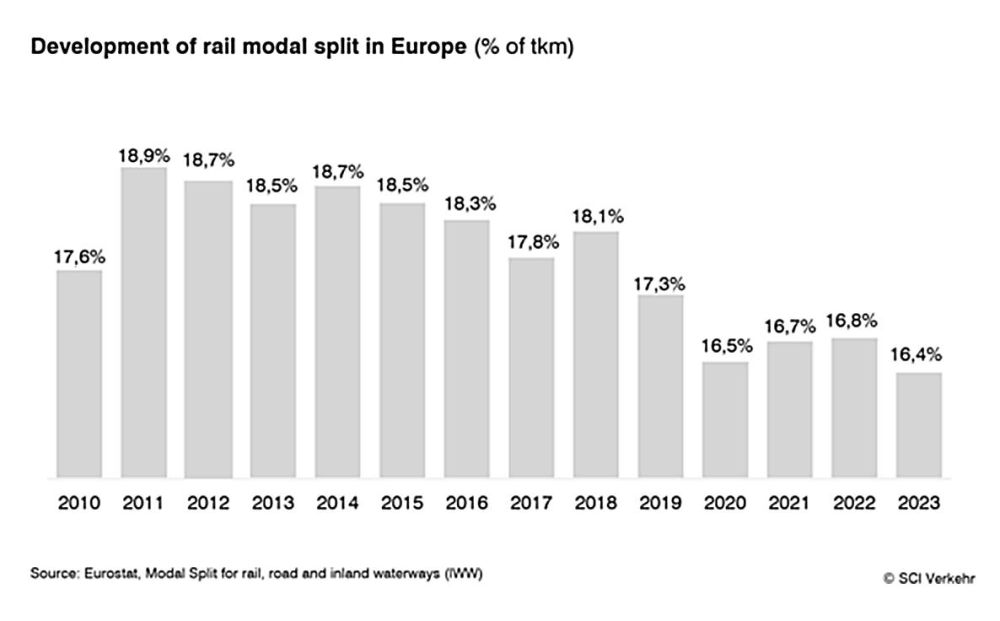

Utrata udziału w rynku pomimo rosnącego ogólnego ruchu

Pomimo rosnącego wolumenu transportu, kolejowy transport towarowy stracił w ostatnich latach prawie 2,5 punktu procentowego udziału w rynku. Podział modalny w 2023 r. wyniósł zaledwie 16,4%. Nawet w sprzyjających warunkach gospodarczych, takich jak udana stabilizacja światowej gospodarki, SCI Verkehr prognozuje średni roczny wzrost na poziomie zaledwie 1,3% do 2030 roku. Działy przewozów towarowych byłych europejskich kolei państwowych również znajdują się pod presją: działają na chronicznie niedofinansowanych torach, a jednocześnie muszą spełniać rygorystyczne wymogi konkurencji UE. Co więcej, niezbędna rozbudowa i odnowa infrastruktury początkowo obciąża transport towarowy, zwłaszcza w Niemczech. Place budowy i kosztowne objazdy, które powodują, osłabiają konkurencyjność kolei w porównaniu z transportem drogowym, który jest bardziej elastyczny.

Transport intermodalny staje się czynnikiem stabilizującym

Bardziej szczegółowy obraz wyłania się w transporcie kombinowanym. SCI Verkehr spodziewa się ożywienia na poziomie 4,7% w 2024 r., po spadku o 7,3% w poprzednim roku. Ożywienie to jest napędzane głównie przez ruch kontenerowy z Europy Wschodniej i rosnącą liczbę transportów wojskowych. Podczas gdy czynniki te stabilizują ogólny rynek, nie osiągają one stóp wzrostu na poziomie około 2% rocznie, które były powszechne przed 2023 rokiem.

Nowi gracze zmieniają popyt

Branże takie jak stalowa, chemiczna i motoryzacyjna przechodzą znaczącą transformację i stoją w obliczu znacznej presji ze strony kosztów energii. Jednocześnie zmienia się krajobraz operatorów: wraz z ożywieniem transportu intermodalnego, firmy żeglugowe i korporacje detaliczne coraz częściej organizują transport kolejowy niezależnie, aby ich łańcuchy dostaw były bardziej odporne.

Cyfryzacja oferuje krótkoterminowy potencjał

Podczas gdy długoterminowe megaprojekty, takie jak Digital Automatic Coupling (DAC) lub ERTMS/ETCS, wymagają obecnie znacznych inwestycji, krótkoterminowe rozwiązania cyfrowe, takie jak automatyzacja terminali lub planowanie personelu, oferują wymierny wzrost wydajności. Analiza SCI Verkehr stwierdza, że technologie te mogą zwiększyć przepustowość, oszczędzać zasoby i poprawić konkurencyjność kolei.