Niegdyś proste maszyny robocze, dziś tak zwana żółta flota stała się kręgosłupem nowoczesnej infrastruktury kolejowej. Te wielofunkcyjne pojazdy nie tylko budują nowe linie, ale także utrzymują i modernizują intensywnie wykorzystywane sieci, co czyni je niezbędnymi dla niezawodnego i wydajnego systemu kolejowego.

Najnowsze badanie rynkowe SCI, "Yellow Fleet - Global Market & Trends 2025", opisuje, jak szybki postęp technologiczny przekształcił te maszyny we wszechstronne urządzenia. Tam, gdzie kiedyś trzeba było koordynować wiele pojazdów, pojedyncza nowoczesna jednostka może teraz wykonywać zautomatyzowane i zdigitalizowane procesy w zakresie budowy, elektryfikacji i konserwacji. Podbijarki, pociągi remontowe i pojazdy do budowy sieci trakcyjnej są kluczowymi wskaźnikami stanu infrastruktury kolejowej w danym kraju.

Największym rynkiem jest Europa z 7 000 z 27 000 pojazdów na całym świecie, na czele z Niemcami, Francją i Włochami. Na kolejnym miejscu plasuje się Azja z 4 900 jednostkami, napędzanymi przez projekty na dużą skalę w Chinach i Indiach. Stany Zjednoczone liczą ponad 4 000 pojazdów, używanych głównie na liniach towarowych, podczas gdy Rosja dominuje w dużych, ale starzejących się flotach krajów WNP. Mniejsze, ale rozwijające się rynki znajdują się w Ameryce Łacińskiej, Afryce i na Bliskim Wschodzie, gdzie ukierunkowane inwestycje i partnerstwa z europejskimi i chińskimi dostawcami zwiększają moce produkcyjne.

Dynamika rynku pozostaje niestabilna. Dostawy i ceny zmieniają się w zależności od publicznych i prywatnych projektów infrastrukturalnych, tworząc cykle silnego popytu, po których następują gwałtowne spadki. Producenci i operatorzy muszą pozostać elastyczni, aby wykorzystać możliwości w tym nieregularnym środowisku zamówień.

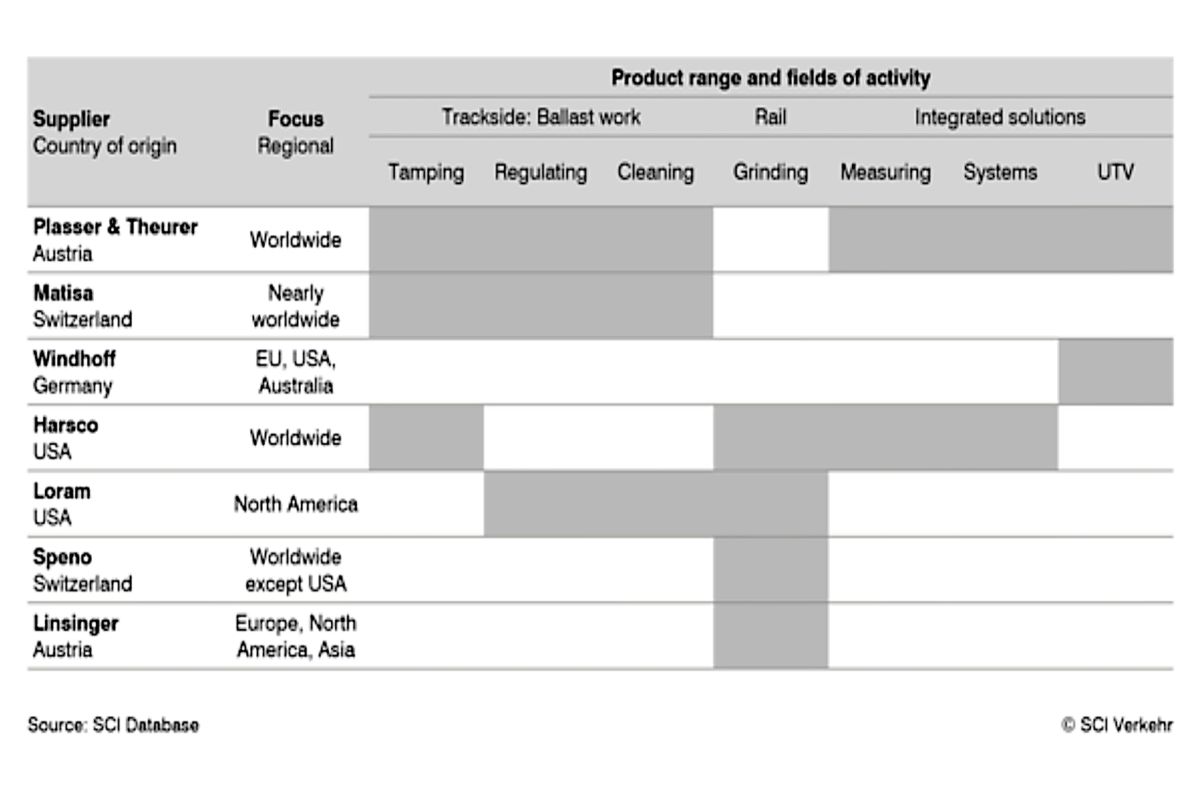

Sektor jest kształtowany przez kilku globalnych i regionalnych specjalistów. Austriacki Plasser & Theurer jest światowym liderem, podczas gdy firmy takie jak Matisa, Windhoff, Harsco i Loram zajmują silne pozycje regionalne. Dostawcy w coraz większym stopniu przechodzą na modele biznesowe oparte na usługach, takie jak umowy na pełen zakres usług, płatności za użytkowanie i cyfrowe zarządzanie cyklem życia. Na rynek wchodzą również silniki hybrydowe, biopaliwa i technologie akumulatorowe, podnosząc standardy ekologiczne żółtej floty.

Yellow Fleet w skrócie

- Globalna flota: ~27 000 pojazdów

- Europa: ~7 000 sztuk (największy rynek, zwłaszcza Niemcy, Francja, Włochy)

- Azja: ~4 900 jednostek (Chiny, Indie napędzają wzrost)

- USA: >4 000 jednostek (głównie linie towarowe)

- Kraje WNP: duże, ale starzejące się zasoby, na czele z Rosją

- Inne regiony: mniejsze floty w Ameryce Łacińskiej, Afryce, na Bliskim Wschodzie

Wiodący producenci

- Plasser & Theurer (światowy lider)

- Matisa, Windhoff, Harsco, Loram - kluczowe role regionalne

Trendy rynkowe

- Zmienne cykle popytu związane z projektami infrastrukturalnymi

- Przejście na modele oparte na usługach (pełna obsługa, płatność za użytkowanie, cyfrowy cykl życia)

- Rosnące wykorzystanie technologii hybrydowych, biopaliw i akumulatorów