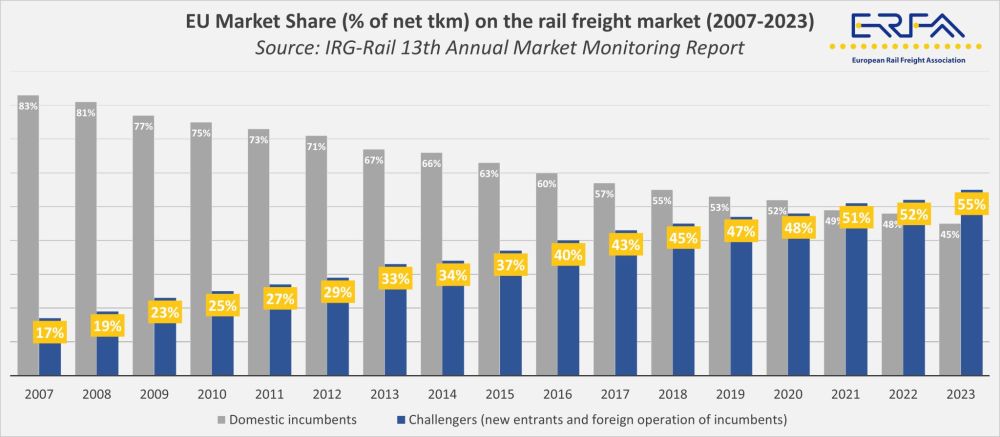

Zgodnie z najnowszym raportem monitorowania rynku przygotowanym przez Niezależną Grupę Regulatorów (IRG-Rail), konkurenci osiągną 55% udziału w europejskim rynku kolejowych przewozów towarowych w 2023 roku.

Ta zmiana w strukturze rynku miała miejsce w kontekście ogólnego spadku przewożonych wolumenów. Prace infrastrukturalne, zwiększona konkurencja drogowa i niższa produkcja przemysłowa w całej Europie przyczyniły się do trudnego roku dla kolejowych przewozów towarowych.

Dane wskazują na rozbieżne trajektorie dla uczestników rynku. Oczekuje się, że więksi operatorzy zasiedziali, w tym DB Cargo i Hexafret (wcześniej działający jako SNCF Fret), ograniczą swoją działalność w wyniku decyzji związanych z prawem konkurencji. Pozostawiona przestrzeń jest stopniowo wypełniana przez mniejsze lub nowsze przedsiębiorstwa kolejowych przewozów towarowych wchodzące na zliberalizowane rynki.

Jednakże 55% udział w rynku stanowi średnią dla wszystkich państw członkowskich UE. Rynki krajowe nadal wykazują duże rozbieżności, a obecność barier - szczególnie tych ograniczających usługi międzynarodowe - pozostaje kwestią strukturalną. Warunki krajowe i poziom otwartości na nowych operatorów nadal definiują konkurencyjny krajobraz w poszczególnych krajach.

Poza danymi dotyczącymi udziału w rynku, raport ERFAzwraca uwagę na wyzwania związane z infrastrukturą. Zakłócenia spowodowane planowanymi pracami i niewystarczające zarządzanie przepustowością przyczyniły się do problemów z niezawodnością usług, zwłaszcza w kluczowych korytarzach międzynarodowych. Wzywa się państwa członkowskie do zapewnienia długoterminowego i stabilnego finansowania dla zarządców infrastruktury w celu zorganizowania harmonogramów prac w sposób zapewniający przewidywalność dla operatorów.

Bieżące debaty polityczne są również kształtowane przez nadchodzące rozporządzenie w sprawie zdolności przepustowej infrastruktury kolejowej, zmiany w technicznych specyfikacjach interoperacyjności (TSI) oraz trwające wdrażanie ERTMS. Procesy te są uważnie monitorowane przez sektor transportu towarowego, który obawia się rosnących kosztów przestrzegania przepisów i ich wpływu na dostęp do rynku dla mniejszych podmiotów.

Dodatkowe punkty nacisku obejmują ceny energii i dostęp do rynków energii elektrycznej do celów trakcyjnych. Różnice w sposobie radzenia sobie z efektami zewnętrznymi między transportem kolejowym i drogowym również nadal wpływają na dynamikę konkurencji.