Według najnowszego badania rynkowego "Wagony towarowe - globalne trendy rynkowe 2024" przeprowadzonego przez SCI Verkehr, wystąpią znaczne różnice regionalne. Podczas gdy globalny trend rynkowy pozostaje pozytywny, oczekuje się, że europejski rynek OEM spadnie w ciągu najbliższych kilku lat. Po osiągnięciu rekordowego wolumenu rynkowego w wysokości 1,9 mld euro w 2023 r., europejski rynek wagonów towarowych OEM zmaga się obecnie ze skutkami osłabienia gospodarki. Brak równowagi między podażą a popytem wymaga rozwiązania, jeśli rynek ma utrzymać swoją trajektorię wzrostu w perspektywie średnio- i długoterminowej.

Międzyregionalny wpływ rosnących cen zakupu

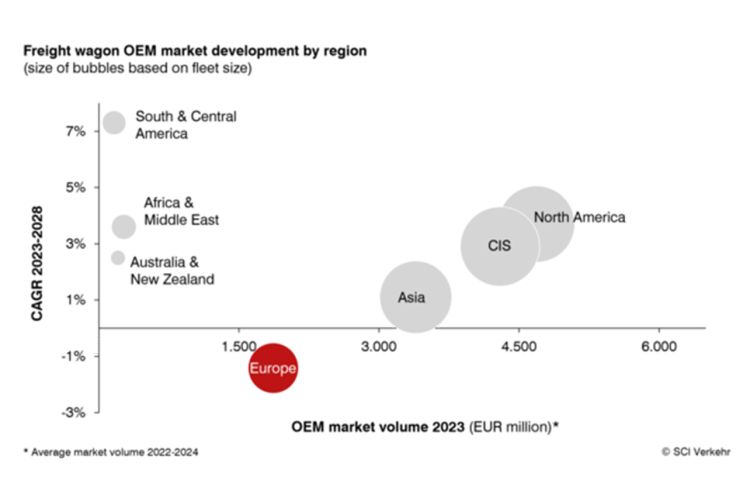

Ameryka Północna, WNP i Azja są obecnie największymi rynkami dla branży OEM wagonów towarowych, a Europa zajmuje czwarte miejsce. Ameryka Północna jest jedynym regionem, który nie odnotował wzrostu w ciągu ostatnich pięciu lat (2018-2023), podczas gdy Azja, WNP i Europa wykazały pozytywny rozwój. Indie i Rosja wyróżniają się, przy czym rynek rosyjski rozwija się pozytywnie pomimo wyzwań związanych z wojną, głównie ze względu na wpływ cen. Europa odnotowała najwyższą stopę wzrostu ze względu na bardzo wysoki poziom dostaw i rosnące ceny zakupu. Oczekuje się jednak, że sytuacja ulegnie zmianie w okresie prognozy do 2028 roku. Oczekuje się, że Azja i WNP będą kontynuować pozytywny rozwój, choć w wolniejszym tempie, a Ameryka Północna powróci na ścieżkę wzrostu. Z kolei w Europie spodziewane jest spowolnienie na rynku OEM.

Europejski rynek wagonów intermodalnych spada wraz ze spadkiem wolumenu transportu

Europejski rynek wagonów towarowych OEM odczuwa obecnie skutki osłabienia gospodarki, co prowadzi do zmniejszenia popytu na usługi transportowe, a w konsekwencji na tabor kolejowy. Dostawy wagonów towarowych pozostają na razie na stosunkowo wysokim poziomie ze względu na wcześniejsze zamówienia, ale to tylko pogarsza sytuację. Jest to częściowo spowodowane wejściem na rynek inwestorów o dobrej kondycji finansowej, zorientowanych na wzrost. Ponadto żaden z graczy, zwłaszcza w branży leasingowej, nie chce stracić gruntu na rzecz swoich konkurentów.

Chociaż moce produkcyjne są dobrze wykorzystane zarówno na rok 2024, jak i 2025 dzięki istniejącym umowom, przemysł wagonów towarowych w Europie odczuwa skutki wyzwań na rynku kolejowych przewozów towarowych. Szczególnie dotknięty jest sektor wagonów intermodalnych. Wcześniejszy wysoki popyt na wagony kontenerowe i kieszeniowe, który w znacznym stopniu przyczynił się do znacznej wielkości rynku w ciągu ostatnich dwóch lat, obecnie załamał się z powodu zmniejszonego popytu na transport. Oczekuje się, że spadek ten będzie w pełni widoczny w drugiej połowie 2025 roku i w 2026 roku. Chociaż popyt na inne typy wagonów, takie jak wagony do przewozu samochodów, rozwija się pozytywnie, nie może to w pełni zrównoważyć spadku działalności intermodalnej. W rezultacie oczekuje się, że Europa będzie jedynym regionem na świecie, w którym prognozuje się spadek rynku OEM w nadchodzących latach. Podjęcie wyzwań strukturalnych stojących przed europejskimi kolejami ma kluczowe znaczenie dla przywrócenia równowagi między podażą a popytem oraz utrzymania wzrostu w perspektywie średnio- i długoterminowej.

Nowe badanie SCI Verkehr zawiera analizę rynku wagonów towarowych i wyzwań stojących przed nim obecnie w siedmiu regionach świata i wybranych krajach, w tym ośmiu w Europie.